サラリーマンの方であれば厚生年金保険料を、自営業者等の方であれば国民年金保険料を毎月払っていると思います。

しかしながら、実際にいくら払っていて、受給できる年金額がいくらになるか分からないことが多いのではないでしょうか。

そこで、早期退職した場合はいくら減額になるのか、年収によってどのくらい変化するのか等、計算してみることにしました。

年金についての参考サイト

年金については知識ゼロでしたので、まず「年金 受給額」で検索すると、日本年金機構のホームページが最上位に表示されます。

ただ、年金機構のページでは制度変更や繰上繰り下げ受給、免除等の記載がすべて記載されているためパッと見では分かりにくいです。

代わりに下記の朝日新聞社の特集サイトが見やすかったため参考にして計算をしました。

日本の年金制度

まず、日本の年金制度の「国民年金」と「厚生年金」についてと、それぞれの受給額の決まり方についてみてみます。

国民年金(老齢基礎年金)

国民年金は日本に住む20歳以上であればすべての人に加入義務があります。

国民年金の保険料は一律であり、10年以上納付をしていると老齢基礎年金を受け取ることができます。40年に満たない納付の場合は満額を受け取ることができません。

国民年金の支給額は下記の計算式で計算できます。

厚生年金(老齢厚生年金)

厚生年金は、会社員や公務員が加入する追加の年金であり、厚生年金保険料を納めることで国民年金保険料を含めて納付とみなされます。

厚生年金の保険料は給与(月給と賞与)に応じて変化し、保険料が高いほど受給額が多くなります。

保険料は給料から天引きされる形で勤務先を通じて納めており、保険料の半分は勤務先が負担している点が国民年金と異なります。

厚生年金の支給額は下記の計算式で計算できます。

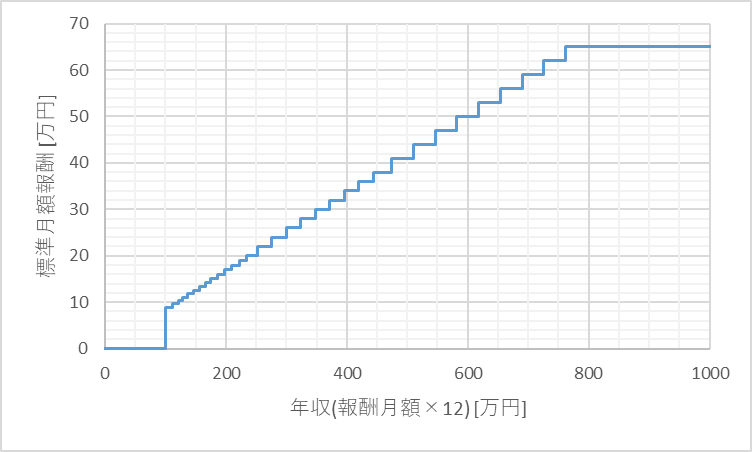

標準報酬

厚生年金の支給額に「標準報酬」というものが出てきましたが、これはおおむね年収(給与+賞与)を12で割った数字になります。

標準月額報酬はこちらの保険料額表から確認することができます。

ここから年収を月収の12倍として考えた場合の、年収と標準月額報酬のグラフを下記に示します。

現在は年収726万円で標準月額報酬65万円で頭打ちになっていますが、今後の改定で2027年後半には75~98万円まで引き上げる方針で検討が進んでいるようです。

年金額の計算

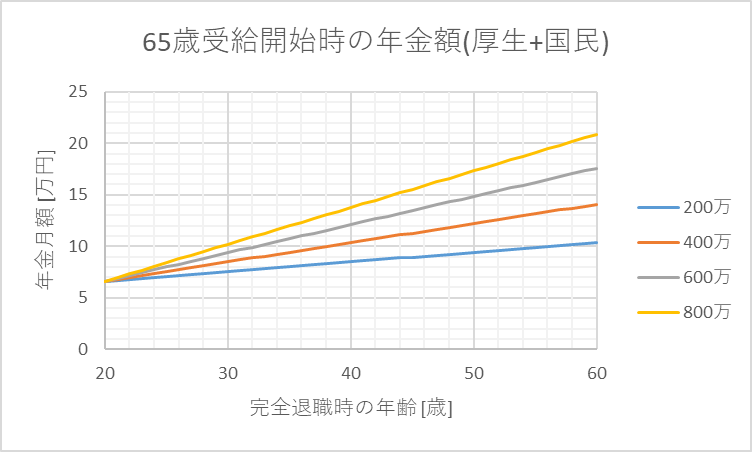

いよいよ年金額を計算してみようと思います。

計算の簡単化のため下記の条件で計算します。

- 20歳から厚生年金を納めている

- 平均標準報酬額は年金納付期間の平均年収から計算とする

- 早期退職後は国民年金のみ納付(免除等は考えない)

- 2号保険者本人の分のみを計算

計算式は下記になります。

上記では平均年収600万円で50歳で早期退職した場合の年金月額は14.8万円であり、60歳まで働いた場合の17.6万円より2.8万円減額することがわかります。

また、別の見方をすると、年収400万円で60歳まで納付した14.1万円と比較して、年収が800万円の場合は41歳で早期退職しても同額が受給できることも分かりました。

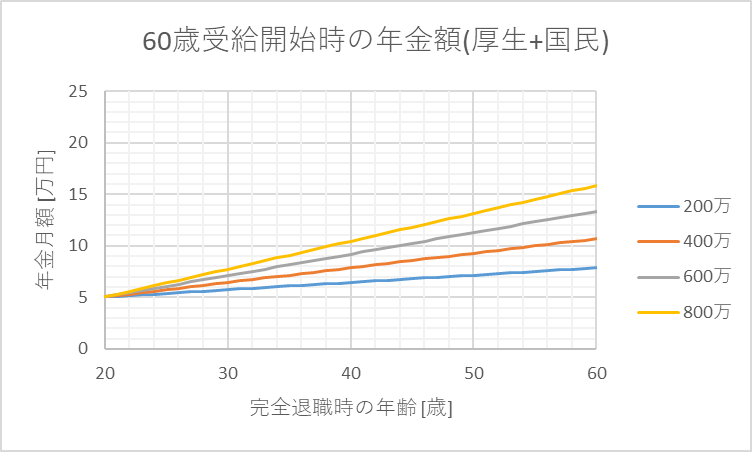

年金額の計算(60歳繰り上げ受給)

また、年金は繰り上げ受給、繰り下げ受給を選択することができます。

繰り上げ受給時は1ヵ月あたり0.4%の減額で最少60歳では最大24%減額します。逆に繰り下げ受給時は1ヵ月あたり0.7%の増額で最長75歳では最大84%増額します。

ここでは65歳の受給開始を60歳に繰り上げたとして、24%減額したものを計算すると以下のようになります。

グラフとしては単純に全体が24%減少した形になるだけなので、相対関係に変化はないです。年収600万円の場合は満額17.6万円から13.4万円に減額します。

ただし減額はするものの、65歳受給開始よりも5年分多く受給ができることになるため、実際の損益分岐点としては約80歳となります。

運用による割引現在価値を考えない場合は、80歳以上長生きする場合は損ということになりますが、80歳前に寿命となってしまった場合は得するという形になります。

まとめ

年金額について計算してみて具体的な額のイメージがついたかと思います。

退職所得控除のように早期退職時のペナルティ(?)があるのかと思っていましたが、単純に納付月数の比例のため厚生年金は早期退職した分だけ比例で減るだけでした。

また、厚生年金の場合は年収額で保険料と受給額に差が出るため、年金額としては所得の多いほうが多くもらえる形になっていることが具体的にわかりました。

年金額も考慮に入れつつ、ライフプラン検討の一助になれば幸いです。